发布时间:2024-03-28 13:15:04 来源:M6米乐最新下载地址 作者:米乐M6官方网站 | 浏览:54

内容摘要: 这6大行业,今年表现如何呢? 我先简单把我关注一些股票截个图供参考,总体我觉得很不错,到目前涨幅应该能够排在行业前10名内。 去年上半年是持有 中际、新易盛2只股票,后觉得涨太多了全清仓位。今年

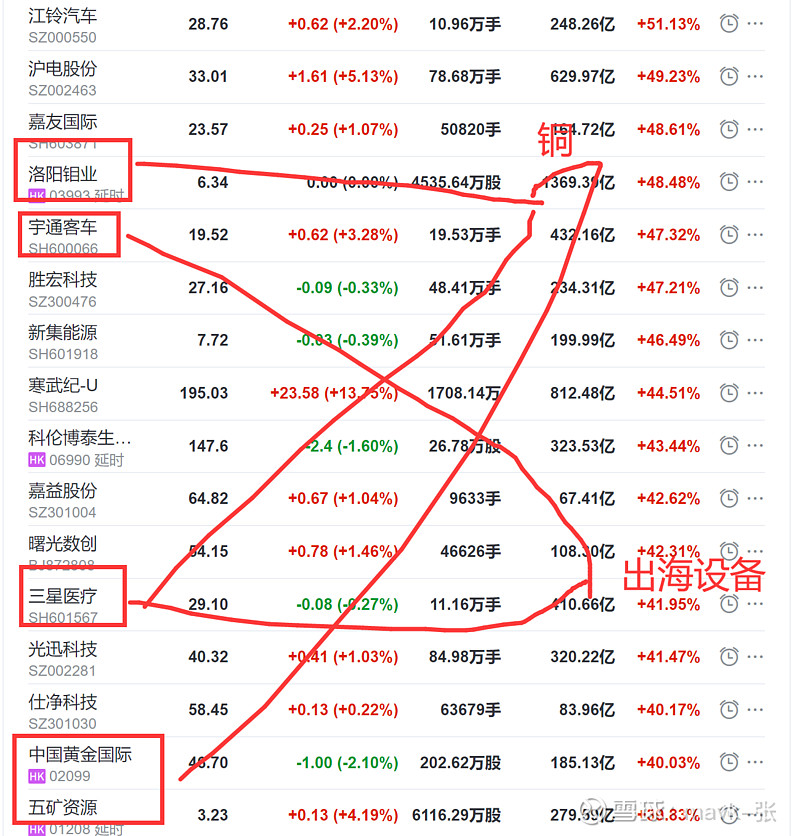

这6大行业,今年表现如何呢? 我先简单把我关注一些股票截个图供参考,总体我觉得很不错,到目前涨幅应该能够排在行业前10名内。

去年上半年是持有 中际、新易盛2只股票,后觉得涨太多了全清仓位。今年涨得最好基本上没有重一点仓位参入,实在有点可惜。

制冷剂 去年11月份要启动就关注了,一直犹豫中未建仓,今年2月份建仓位也比较轻,做得不好。中海油 更是错过几倍牛股,去年年初一直觉得低估,但一直以为要港股银行才能够买,直到今年2月份开通港股通建仓,盈利也很一般了。

从制冷剂产业链简介(what,是什么)、投资原因及逻辑(why,供需价格上涨,政策)、制冷剂哪些股票值投资(how)、个股投资要点简介、存在风险5个方面展开梳理分析。

制冷剂,也称冷媒,是各种热机中借以完成能量转化的媒介物质,通过状态变化来达到制冷的作用,比如空调的蒸汽压缩制冷,经过压缩、冷凝、节流和蒸发的过程周而复始进行吸热——放热的过程。热力学性能优异的氟制冷剂类最为常见,其约占全球制冷剂总量的53.1%。

制冷方式包括风冷、液冷和直冷等,不同的配置要求,使用场景,运行温度采用的冷却方式不同,比如在新能源电池、数据中心等发热领域,需要通过风冷或者液冷的方式进行降温,冷链车需要通过直冷的方式进行食品冷冻等。

制冷剂下游的应用领域相对集中,包括家用、商用和工业领域,但其中一般以家用和商用制冷设备为主,工业及其他场景的占比相对较少,而家用制冷占据制冷市场的核心大头,占比达到 7 成以上,是目前制冷剂主要的应用领域。

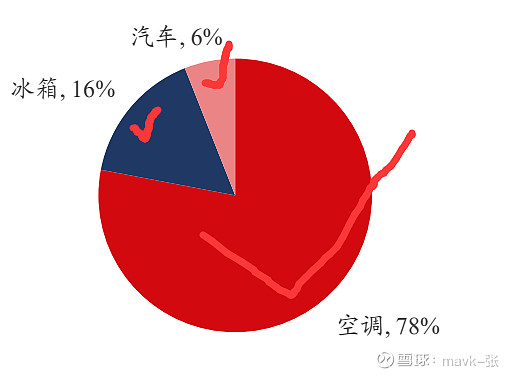

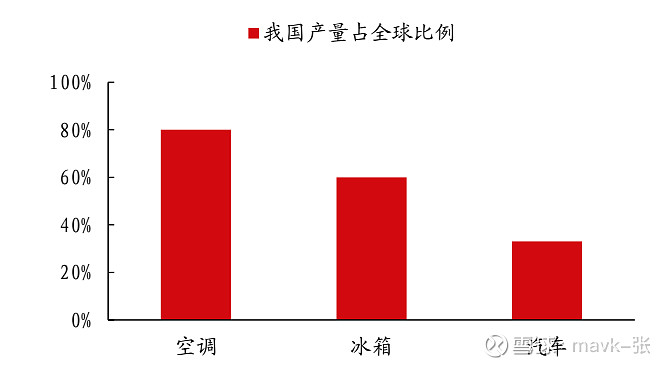

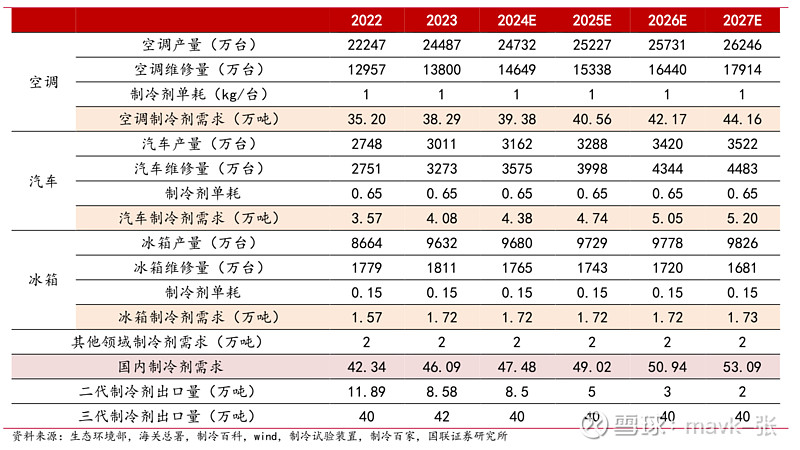

从需求结构看,家用空调占据制冷剂需求绝对比例。在新生产的下游产品中,空调对制冷剂的需求量占据制冷剂总需求的78%,冰箱和汽车则分别只占到16%和 6%。 我国主导了全球空调、冰箱、汽车的生产,正因如此,我国制冷剂产能占全球的比重约为 65%。

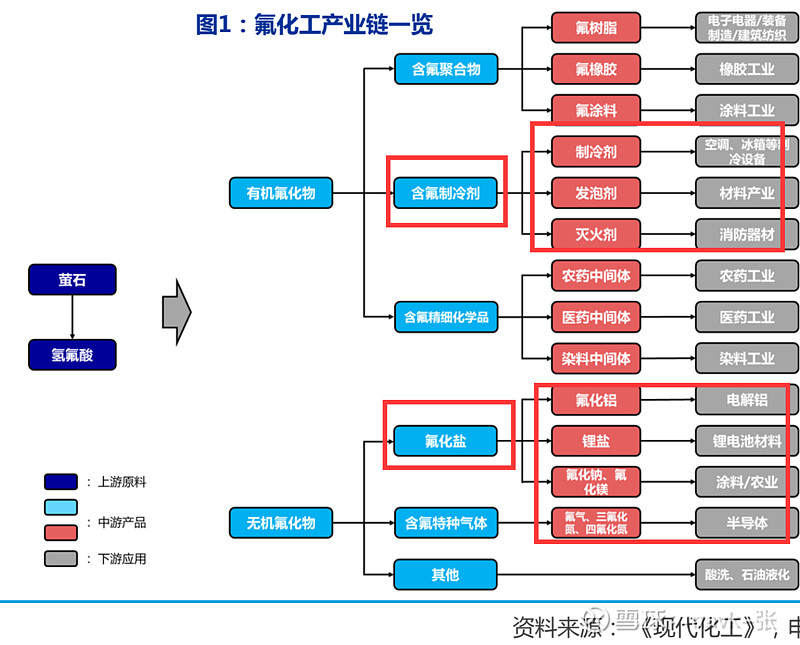

氟化工指的是产品分子结构中含氟元素的化工子行业,可分无机氟化工和有机氟化工两大板块。有机氟指 的是氟化工产品中含有氟元素的碳氢化合物,主要包括含氟制冷剂、含氟聚合物以及含氟精细化学品三大 类,其中含氟制冷剂是当前的主要应用,含氟聚合物有氟树脂、氟橡胶和氟涂料等,产品处于增长阶段, 应用领域逐步拓宽,含氟精细化学品主要包括农药、医药、染料中间体等,产品产量相对较小,但附加值 相对较高;无机氟主要包括氟化盐、含氟特气等,众多广泛用于新能源及半导体行业。

3、制冷剂上游是萤石萤石作为不可再生资源,是氟化工下游发展的基础。萤 石又称氟石,是氟化钙的结晶体,也是工业上氟元素的 主要来源。

国内萤石矿储备不足、品质不佳,且存在过度开采等问题。萤石资源 集中分布于环太平洋成矿带,我国萤石储量仅次于墨西哥,折纯约为 6700万吨氟化钙,占全球24%左右,主要集中在湖南、浙江、内蒙古等地区。我国萤石资源呈现“伴生矿多、单一矿少,贫矿多、富矿少, 小矿多、大矿少”的特点,全国萤石资源的平均品位仅有34.7%。根据 USGS数据,我国是全球最大的萤石生产国,产量占全球60%以上,但是采储比远低于世界平均。

环保政策趋严以及安全生产要求日益提升,国内萤石供给逐步收紧。近年来,环保督察常态化,安全生产日趋严格,行业供给难有大幅新增。

萤石供需格局持续偏紧,价格中枢近年来持续上行。随着国内氟化工 行业技术升级,新能源、半导体等行业对氟聚合物以及氟精细化学品 的需求大幅拉动了萤石的需求。 根据USGS 及 海 关 总署数 据 计 算 ,2023年国内萤石表观消费量634万吨,同比增长15%。萤石需求大幅 增加叠加供给端持续收缩,萤石供需格局持续改善,价格中枢由原来 1500元/吨抬升至3000元/吨左右。未来可见供给难有大幅增加的情况 下,新能源需求的增长以及氟化工产业链价格中枢的上行将带来萤石 价格的缓慢抬升。

目前我国正处于三代氟制冷剂(HFCs)为主流,二代氟制冷剂(HCFCs)加速淘汰的阶段,四代氟制冷 剂(HFOs)发展初期,主流的制冷剂产品包括部分二代制冷剂(主要为R22)和大部分三代制冷剂(主 要为R32、R125和R134a)。

总的来看,三代制冷剂普及前,R22 是主要的空调制冷剂,目前则主要用于空调维修;R32 已成为新装空调主力军(最重要的!!!),但在空调维修市场的用量还较小;R125 则用于与 R32 混配制备 R410a,其是 R22 和 R32 之间的过渡产品,随着 R32 的普及,预计 R125 的市场将逐渐减小;R134a 则是目前最为主流的汽车制冷剂品种。

R32:三代制冷剂中用量最大的品种,2019 年大金开放专利后,R32 逐步替代 R410a,目前是主流的新装空调制冷剂,但在空调维修市场用量还较小。R32 的下游 应用中,70%用于空调制冷剂,30%用于混配制冷剂。

R134a:我国自 2002 年起明确规定汽车空调用 R134a 替代 R12,目前汽车制冷剂 新装市场和维修市场都由 R134a 主导。R134a 的下游应用中,50%用于汽车制冷剂, 25%用于汽车气雾剂,10%用于混配制冷剂。

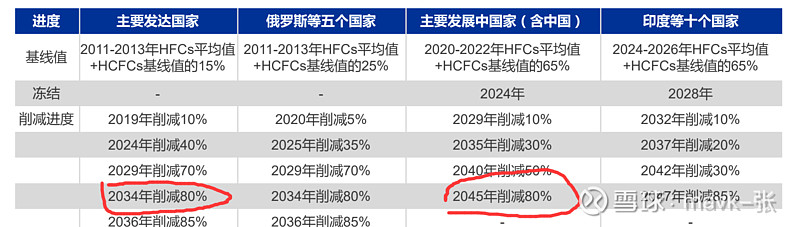

我国从2024年起将受控用途的HFCs生产和使用冻结在基线%的削减。根据《蒙特利尔议定书》基加利修正案规定:发达国家应在其2011年至2013年HFCs使用量平均值基础上,自 2019年起削减HFCs的消费和生产,到2036年后将HFCs使用量削减至其基准值15%以内;发展中国家应在其 2020年至2022年HFCs(三代)使用量平均值+ HCFCs(二代)基线年冻结HFCs 的消费和生产于基准值,自2029年开始削减,到2045年后HFCs使用量削减至其基准值20%以内。

R125生产配额中,巨化股份拥有50055吨,占比30.2%;三美股份拥有31498吨,占比19.0%;中化蓝天(包括其参控股公 司)拥有27741吨,占比16.7%;CR3为66.0%。

R134a生产配额中,巨化股份拥有60624吨,占比28.1%;中化蓝天(包括其参控股公司)拥有59614吨,占比27.6%;三美 股份拥有51506吨,占比23.9%;CR3达79.6%。

R143a生产配额中,巨化股份拥有20666吨,占比45.4%;永和股份拥有14374吨,占比31.6%;三美股份拥有6285吨,占比 13.8%;中化蓝天(包括其参控股公司)拥有4192吨,占比9.2%,CR4达100%。————-近期涨价特别严重 (巨化股份 又占有优势)

根据巨化股份公告,公司拟以现金出资方式,收购淄博飞源化工有限公司30.146%股权,同时单方面增 加标的公司注册资本7721.8322万,合计取得标的公司51%股权。本次交易金额13.94亿元,其中:收 购标的公司股权(30.146%)金额为5.78亿元;单方面对标的公司增资金额为8.16亿元。本次交易各方 协商确定飞源化工100%股权价值为19.18亿元.

(价格反转)三代制冷剂各品种价格连续上涨叠加原料氢氟酸的下跌,制冷剂价格价差底部拐点向上。根据百川资讯的报价显示,截至3月11日主流三代制冷剂品种R32、R134a、R125浙江地区低端价格分别较12月31日上涨7750、4500、16000 元/吨至24500、31500、43000元/吨,R143a浙江永和报价自12月31日起上涨 26500元/吨至58000元/吨。 制冷剂价格已开启连续上涨的模式。

(配额后供给产量减少)根据卓创的产量数据,2024年各个主流品种的配额数量小于2023年的产量数据,预计2024 年供需总体趋紧。根据卓创资讯数据,2023年R32、R134a、R125的产量分别为26.1、21.1、 17.4万吨,2024年配额量分别为23.96、21.57、16.57万吨。考虑到2023年的企业和渠道以 及海外的库存,预计2024年三代制冷剂供需较为平衡,2024年之后供需越发紧张。

下游需求主 要以空调为主,占比近80%。家用空调是使用广泛的制冷设备、制冷功率 通常较大,相应的制冷剂需求量较大;冰箱主要功能是保温,且制冷功率 较小,单台冰箱所使用制冷剂量远小于家用空调;汽车空调则从数量上远 少于家用空调。根据智研咨询数据,具体来看固定式空调占48%,商业制 冷占16%,移动式空调(含汽车空调)占15%,工业制冷占13%,家用冰 箱占4%,冷藏运输占4%。

维修市场需求相对 刚性,与空调、冰箱、汽车保有量密切相关,随着基数的增长,将呈现持 续增长的态势。

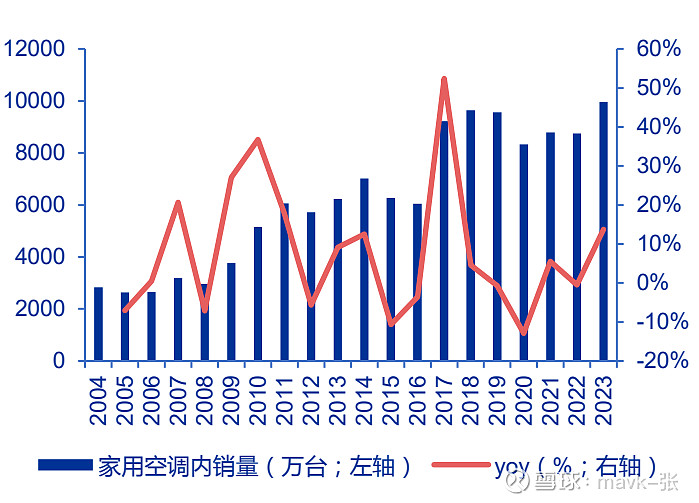

农村居民每百户保有量仍存需求增长空间。 但2021-2023年国内新开工面积呈现持续大幅下滑态势,压 制部分新装市场需求,2024年R32内贸配额占比59%,约为 14.2万吨(其中包括少量国内维修市场预计占比15%以及卖给国内空调企业出口给海外的部分),因此测算实际影响并不大。

制冷剂具有较高的技术壁垒,且产线建设周期较长,因此现阶段仅有少数企业具备生产制冷剂的能力,全球总产能小于10万。

服务热线:

版权所有

米乐m6官网登录入口(米乐·中国)最新下载地址联系地址:

福建省龙岩市上杭县蛟洋工业区工业路6号制作维护:米乐m6官网登录入口 推广支持:腾媒大数据营销

中文版

中文版 ENGLISH

ENGLISH