发布时间:2024-12-23 10:54:06 来源:M6米乐最新下载地址 作者:米乐M6官方网站 | 浏览:44

内容摘要: 【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价

【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。过去N年统计的预测准确率在72%以上,是用审核制方式统计的。合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$中巨芯(SH688549)$

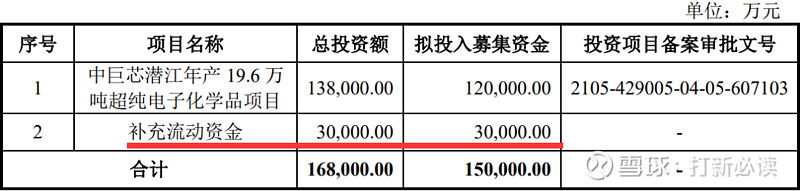

中巨芯(688549):公司专注于电子化学材料领域,主要从事电子湿化学品、电子特种气体和 前驱体材料的研发、生产和销售。其中,电子湿化学品包括电子级氢氟酸、电子 级硝酸、电子级硫酸、电子级盐酸、电子级氨水、缓冲氧化物刻蚀液、硅刻蚀液 等;电子特种气体包括高纯氯气、高纯氯化氢、高纯六氟化钨、高纯氟碳类气体 等;前驱体材料包括 HCDS、BDEAS、TDMAT 等。发行人的产品广泛应用于集 成电路、显示面板以及光伏等领域的清洗、刻蚀、成膜等制造工艺环节,是上述 产业发展不可或缺的关键性材料。其中2022年湿化学品销售占比81.36%,电子特种气体销售占比 18.60%。本此拟募资用途:本次拟募集资金15亿元,2亿元用于中巨芯潜江年产 19.6 万吨超纯电子化学品项目,3亿元用于补充流动资金。其他项目详见下表:

行业可比公司:在电子湿化学品方面:江化微晶瑞电材格林达上海新阳飞凯材料新宙邦,在电子特种气体方面有:南大光电、华特气 体、金宏气体雅克科技、派瑞特气

结论:建议申购,后期建议一般关注。公司成立于2017年,由巨化股份、产业投资基金、远致富海、盈川基金、盛芯基金、聚源聚芯共同出资设立。其中,巨化股份和国家大基金一期为中巨芯并列第一大股东,本次发行前,各自持有中巨芯35.20%的股份。

同时,中巨芯是国内少数能够批量供应12英寸1Xnm(10-20nm)制程的集成电路制造用电子级氢氟酸,亦是国内少数能够为12英寸28nm制造批量供应电子级硫酸的企业。

从市场份额来看,中巨芯2021年集成电路工艺电子湿化学品国内市占率为5.97%,这一市占率指标在2019年、2020年时分别为2.23%、3.68%,可以看到,公司市占率呈逐年增长态势。

其中,公司主要产品电子级氢氟酸、电子级硫酸和电子级硝酸均已达到G5级,处于行业领先水平,2021年市占率分别为19.78%、4.41%、66.39%。

由于部分产品尚处于客户认证阶段,新产线投产尚未实现规模效应,公司面临较高的折旧压力,且研发投入不断增大,并叠加2021年及2022年分别确认了1362.37万元和1634.85万元股份支付费用的影响,使得公司最近一年扣非净利润为负,公司处于尚未盈利状态。2023年上半年,公司实现营业收入4.14亿元,同比增长18.26%;归母净利润1901.64万元,同比增长53.24%;扣非净利润17.69万元,同比扭亏。公司预计今年前三季度营收在6.36亿元至6.78亿元,同比增幅10.30%至17.62%;扣非净利润-124.65万元至987.77万元,同比增幅-108.16%至-35.33%。整体而言,随着公司生产经营规模持续增长,受到公司持续投入研发活动以及用于日常经营的余额不断上升的影响,当期研发费用和财务费用较上年同期预期增加。随着公司产品的认证,新产品的规模效应未来将逐步体现出来。单看公司当前营收和扣非净利润,当前上市规模还是很合情合理的,作为新股估值上市后可能炒作的高度,打新君给了较宽的幅度,原因在于一方面公司上市发行的确还是比较合理,虽当前较行业其他公司估值偏高,但是未来预期营收会继续性不错,另外公司发行价格只有5.18元的超低价格,低价一直是市场喜欢的,所以上市后是否会因为低价炒作一番,这个可能性不能排除,所以给出了较大的宽度,至于未来可去长期持有建仓的低风险趋于,还是需要长期去看,就不要寄希望首日或者短期就到了。

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

服务热线:

版权所有

米乐m6官网登录入口(米乐·中国)最新下载地址联系地址:

福建省龙岩市上杭县蛟洋工业区工业路6号制作维护:米乐m6官网登录入口 推广支持:腾媒大数据营销

中文版

中文版 ENGLISH

ENGLISH